不知道你是否跟我有一样的感触,人们在口腔护理这件事上真没少花钱。

单就刷牙这一件小事上,不仅进阶成了更多、更贵的智能产品,甚至牙膏、牙具这样的基础用品也早早地悄无声息的涨到了两位数。

品牌营销点也逐渐“意境化”,比如,牙膏的口味被赋予香氛的特质,有甚者宣称是“瑞士香水级调香”;牙刷升级成智能设备,还要具备科技感;漱口水、冲牙器等产品兴起,消费者纷纷购入尝鲜,维护自己的口腔健康。

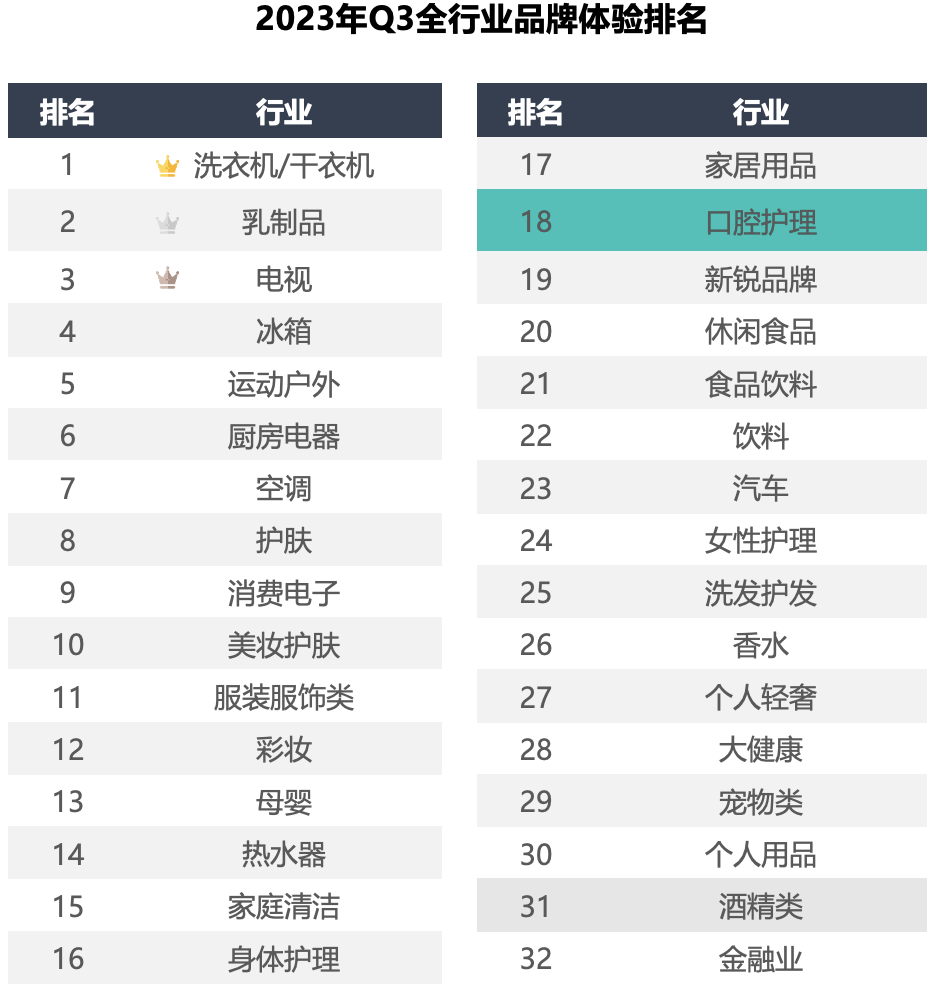

据新锶体验最近发布的2023年第三季度全行业品牌体验排名显示,口腔护理行业的品牌体验指数为49分,略低于全行业平均水平,在全行业中处于中等偏下的位置。

与今年第一季度相比,口腔护理行业的排名下降了一位,体验得分也有所减少。口腔护理品牌在关注消费者数字化体验品牌体验方面仍有很大的提升空间,企业需要重新审视市场策略,并加强与消费者的互动联结。

口腔护理行业榜单洞察

品牌体验得分的变化反映了消费者偏好和市场动态的微妙变化。继续分析口腔护理行业的市场情况,我们发现,超过半数的品牌体验得分超过了该行业均值。在体验得分排名前十的品牌中,有三个品牌的排名较去年有所上升,而另外三个品牌则有所下降,且波动并不大,且前后品牌得分有差距。反映出口腔护理行业的市场需求稳定,品牌格局仍以较早占有市场的大品牌为主,且较为分散。

此外,榜单中也体现了中国口腔护理行业的国产化趋势。本土品牌,如好来(黑人牙膏)、云南白药和舒克牙膏在市场中一直处于较高的占有,在本期榜单中,这些国产品牌的数字化体验的排名也呈现上浮。

同时,科技融合和消费者对高效便捷产品的追求正在推动市场的发展。小米、飞利浦、华为、usmile等以电动牙刷为主要生产对象的企业,排名位置也比较靠前。例如usmile在电动牙刷的手柄前端加入屏幕设计,可以显示口腔状态、刷牙状态、刷牙区域、刷牙结果等内容,实现可视化刷牙。

目前,电动牙刷的销售额及增长速度均超过传统牙刷,显示出消费者对智能清洁牙刷的青睐。

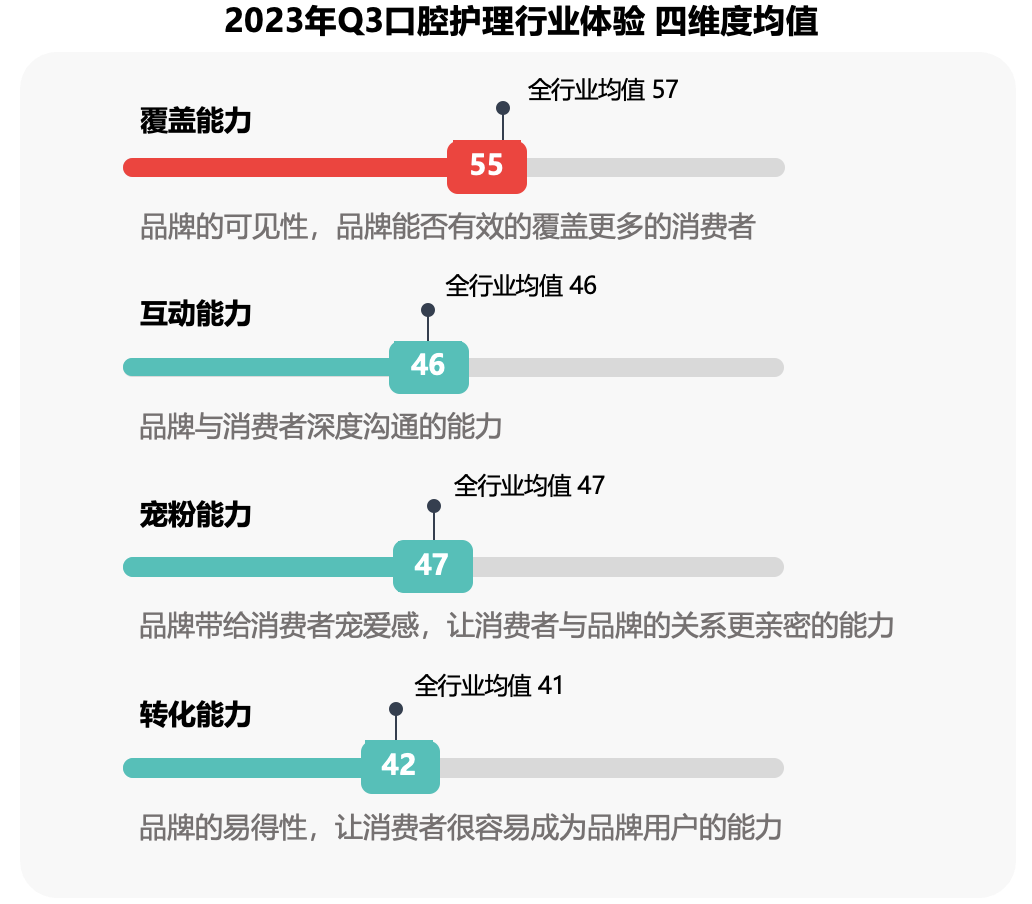

口腔护理行业四项维度

就2023年Q3数据,口腔护理行业的四项维度能力在Norm值上下徘徊,转化能力高于平均线1分,覆盖能力上低于均值2分,互动能力与宠粉能力与全行业均值持平。

口腔护理行业的整体表现暗示了一个不容忽视的问题:行业是否真正触及了广大消费者的实际需求?

与2023Q1相比,除「互动能力」得分未变化,其余三项均呈现得分减少的变化。

在本季度对行业的「覆盖能力」评估中,口腔护理行业得分为55分,渠道覆盖和信息铺设方面存在显著的信息不完善,进而影响品牌与消费者的接触频率和质量。特别是在京东、淘宝和百度这些关键电商和搜索引擎平台上,品牌在这些渠道上的覆盖能力有所下降。

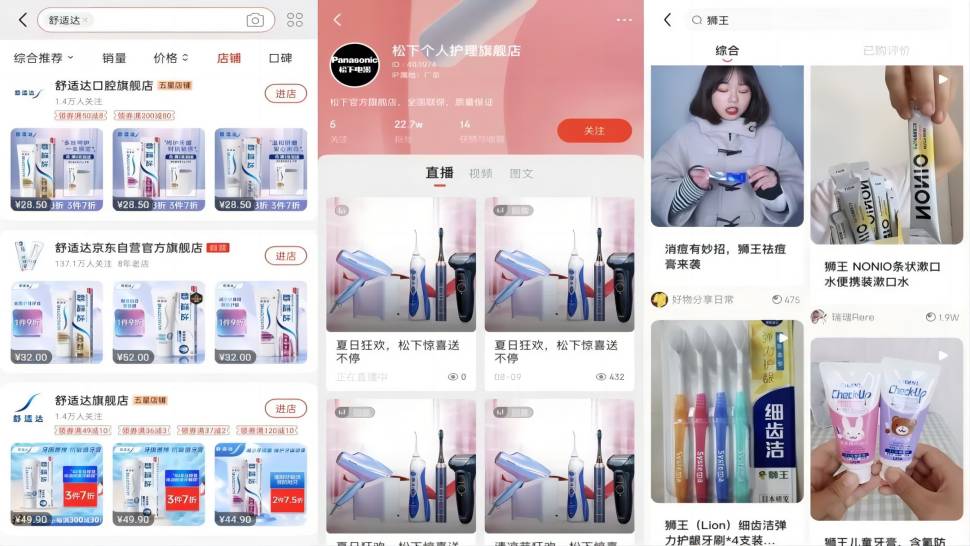

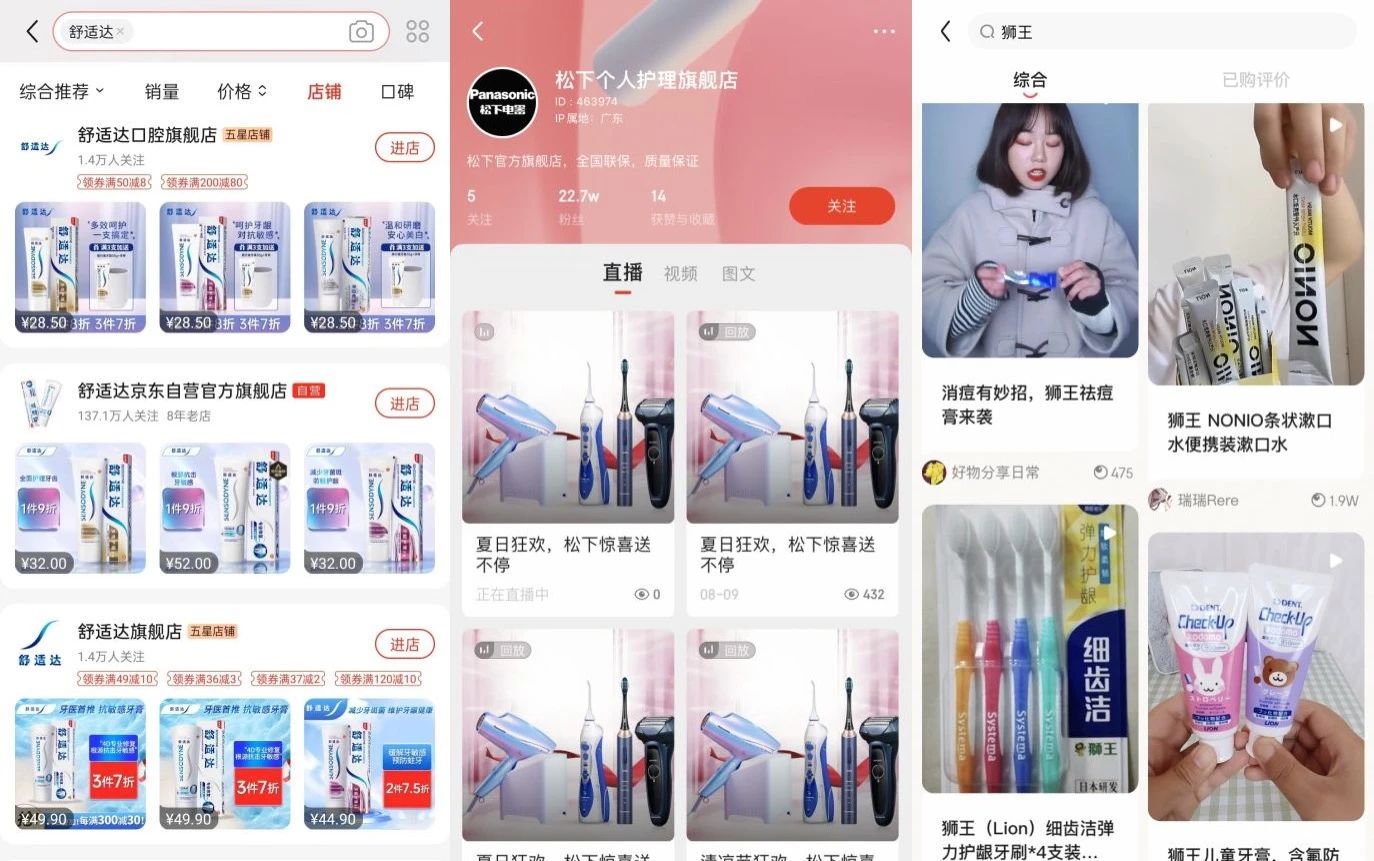

舒适达/松下/狮王-京东-覆盖

对于覆盖维度的下滑,品牌可以持续监测、分析品牌覆盖的效果,以便及时调整策略,确保品牌信息的有效传播和消费者接触的最大化。

品牌可以在社交媒体平台等开设账号、直播互动,多角度深入用户,品牌内容的软植入应该更加巧妙和有策略,以便在不打扰用户的前提下,自然地将品牌信息融入用户的日常生活中。

其次,「互动能力」与「宠粉能力」的与Norm持平,且分数较为稳定。

口腔护理品牌与消费者之间的沟通已建立了一定的基础,但仍有提升空间。品牌应更加注重与消费者的互动,倾听他们的声音,了解其需求和偏好,从而提供更加个性化的服务。

品牌可以利用各个平台的独特特点来推广品牌和产品。例如,在视频平台上,可以通过趣味性、知识性的短视频内容来吸引用户;在电商平台上,则可以通过限时优惠和互动式营销活动来激发购买欲望。

舒客-各渠道互动能力&宠粉能力

对于口腔护理行业来说,其行业「转化能力」的稳定是值得肯定的,也侧面体现了品牌的市场策略在一定程度上的成功。因此,品牌需要在保持销售增长的同时,更加关注产品的质量和服务的持续改进。

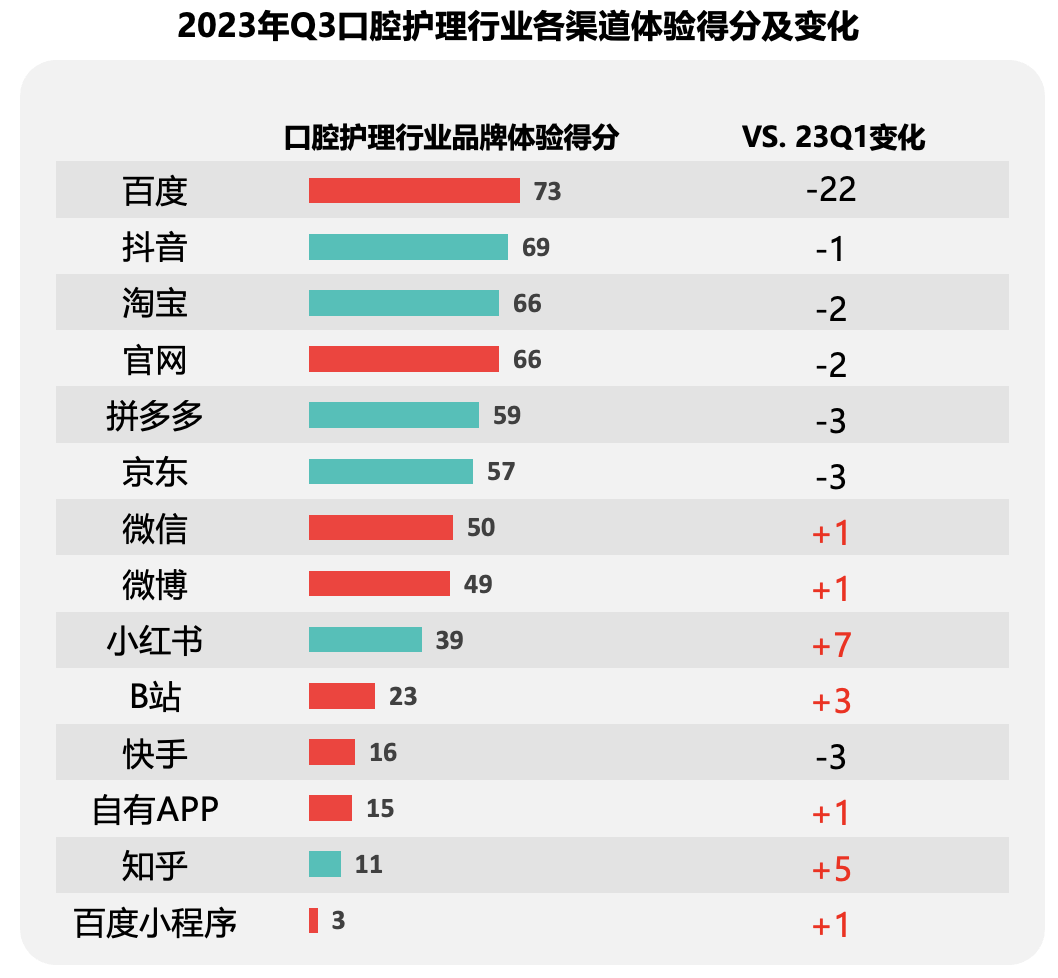

口腔护理行业渠道体验

线上体验在行业销售中愈发重要,相关数据显示,2023年全年口腔护理行业网络零售额为266.6亿元,同比增长5.3%。

在新锶体验所监测的14个大众渠道中,口腔护理行业在5个渠道上的体验得分高于全行业均值,1个渠道渠道(京东)体验得分与全行业均值持平。销售数据表现也具有同步性:天猫和京东仍然是口腔护理行业网络零售额最大的两个渠道,分别占总零售额的35.6%和23.9%。

抖音平台以59.6%的增速成为口腔护理行业销售额增长最快的渠道,然而,该平台的体验得分在本期监测中下降了1分,这预示着抖音渠道可能将面临一段时间的增长停滞。因此,行业需要密切关注渠道变化,保持渠道策略的灵活性,及时调整以应对新的市场趋势和消费者需求。

从时间维度来看,与2023年第一季度相比,口腔护理行业在50%的渠道上实现了体验得分的增长。其中,小红书平台的得分增长最为显著,达到了7分。这一增长主要源于小红书平台的互动策略和折扣力度的增加,提升了消费者在该平台进行购买的吸引力。

口腔护理品牌小红书做了哪些提升体验的行动?

-01- 扩大覆盖,增多联结

本期,口腔护理品牌在小红书上的内容建设取得了显著成效,品牌通过在公共领域积极发布内容,极大地增加了消费者的接触机会,并成功在消费者心中树立了积极的品牌印象。这种策略不仅提高了品牌的可见度,而且通过高质量的内容传递,增强了品牌与消费者之间的情感连接。

此外,行业近半的口腔护理品牌在小红书开通了店铺,这一策略进一步扩大了品牌的线上存在感,为消费者提供了一个直接购买产品的便捷渠道。

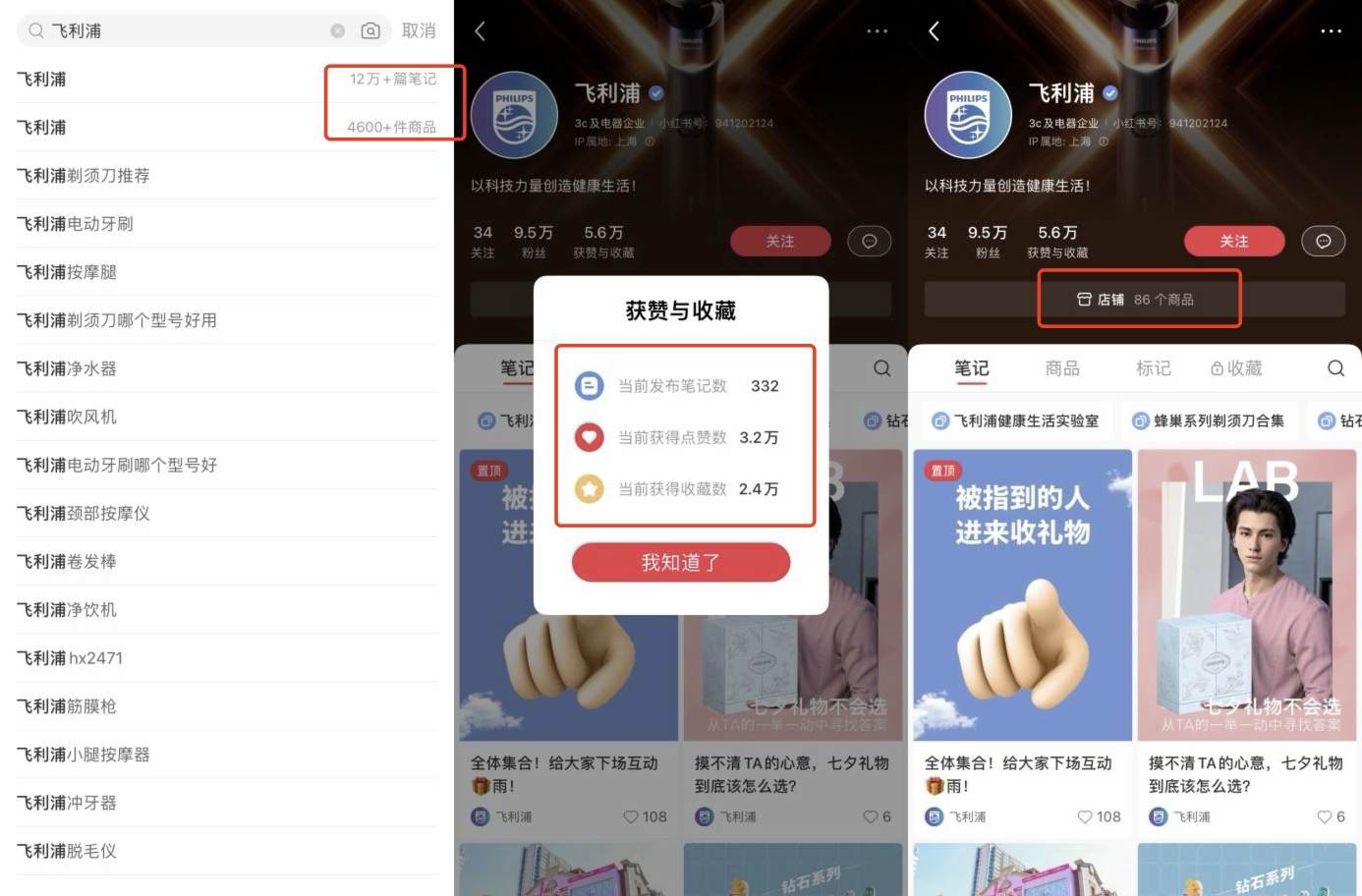

飞利浦-小红书-覆盖表现

若想进一步提升品牌在小红书渠道的覆盖,可以采取内容多样化的策略,如口腔健康护理、家庭小剧场、抽奖、公益活动等,以满足不同消费者的需求。

-02- 维护粉丝的意识提升

口腔护理作为大众消费品,消费者往往是不够忠诚的,他们追求新鲜感,愿意尝试不同品牌的产品,其囤货行为的发生频率往往高于回购行为。

就这一消费行为,在2023年下半年的数据中,我们发现口腔护理行业提升了对粉丝维护的意识,已有9%的品牌在其官方首页建立了粉丝群聊,这不仅促进了品牌与消费者之间的直接沟通,也加强了消费者社群的凝聚力。此外,12%的品牌为粉丝提供了专属福利,48%的品牌在店铺首页增加福利优惠,这些举措有助于提高消费者的满意度和信任感,从而增加回购率。

usmile-小红书-粉丝积累&福利

-03- 驱动购买:增加评论数与购买链接

在本季度,口腔护理品牌在小红书平台上的评论量整体提升了5%,而购买链接的数量增加了10%。这一正向趋势不仅反映了品牌内容的吸引力,也表明了消费者参与度的提高和购买意愿的增强。

小红书作为一个内容驱动的社交电商平台,提供了两种主要的评论形式:一是用户对笔记内容的评论,二是对店铺商品的评价。

这些评论不仅为消费者提供关于产品的真实反馈和使用体验,还能促进购买行为的发生。对于品牌而言,这些评论则是宝贵的市场信息来源,品牌可以通过了解消费者的真实想法,以改进商品的质量和服务水平。

购买链接的增加,为消费者提供了更便捷的购物体验。当消费者在浏览品牌主页或内容笔记时,增多的购买链接使得“看中即买”的转化过程更加流畅。这不仅减少了消费者的购物决策时间,也有助于提升品牌的销售转化率。

TAKEAWAY

尽管市场消费环境尚未见明显改善,口腔护理行业仍以销售基本生活必需品为主导,迫使各大品牌在有限的市场份额中展开更加激烈的竞争。品牌之间的差距正在逐渐缩小,无论是新兴品牌还是老牌企业,都在寻求突破。对于口腔护理行业而言,只有不断地深化内功,才能在未来的发展道路上稳健前行,实现可持续的成长和成功。

在如今消费者日益注重个性化和品牌体验的时代,企业需要更加敏锐地洞察消费者的需求,并以创新的产品和独特的品牌形象来赢得市场份额。通过对市场现状和发展趋势的深入研究,新锶体验提供多维度数据,沉淀过去的营销经验,洞察未来。我们诚邀各位品牌主一起,共同探索市场趋势和发展机遇,直面未来的机会和挑战。

2023年Q3品牌体验榜-口腔护理行业

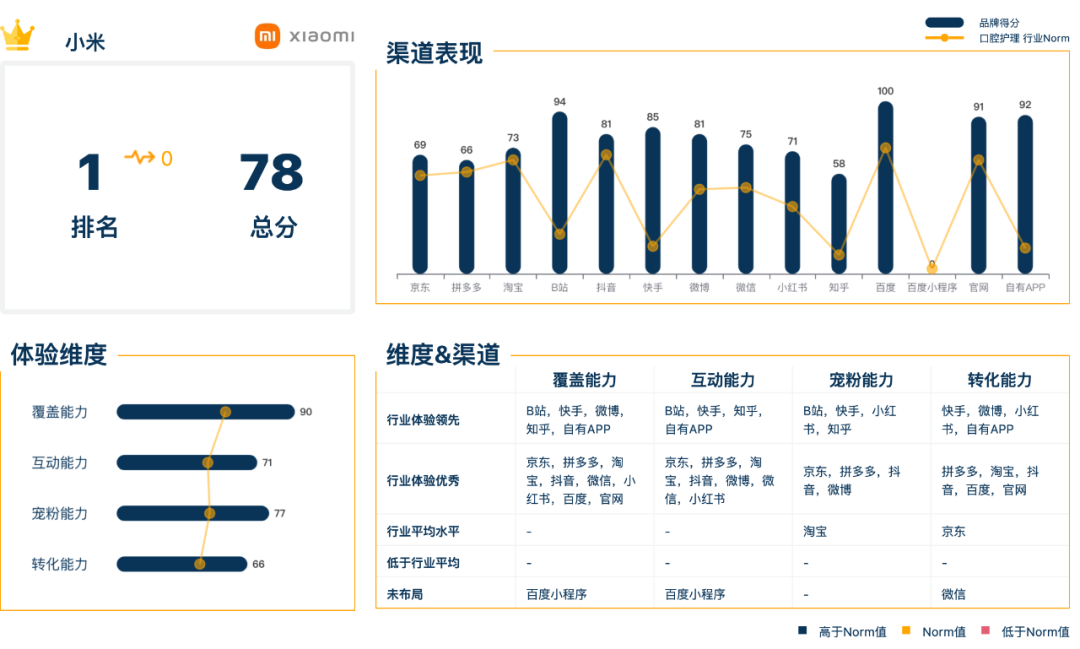

►TOP 1 小米

口腔护理行业排名第1是『小米』,品牌排名未变,依旧占据本行业第一,品牌体验得分为78分。

►TOP 2 飞利浦

口腔护理行业排名第2是『飞利浦』,品牌排名未变,品牌体验得分为69分。

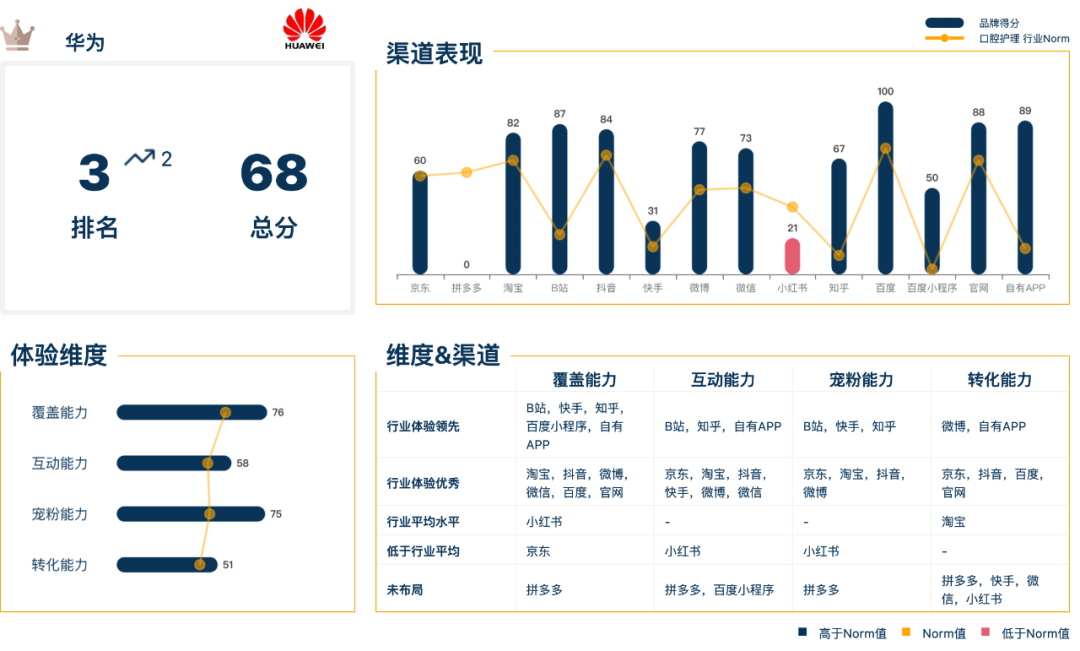

►TOP 3 华为

口腔护理行业排名第3是『华为』,品牌排名相对上一期上升2名,品牌体验得分为68分。

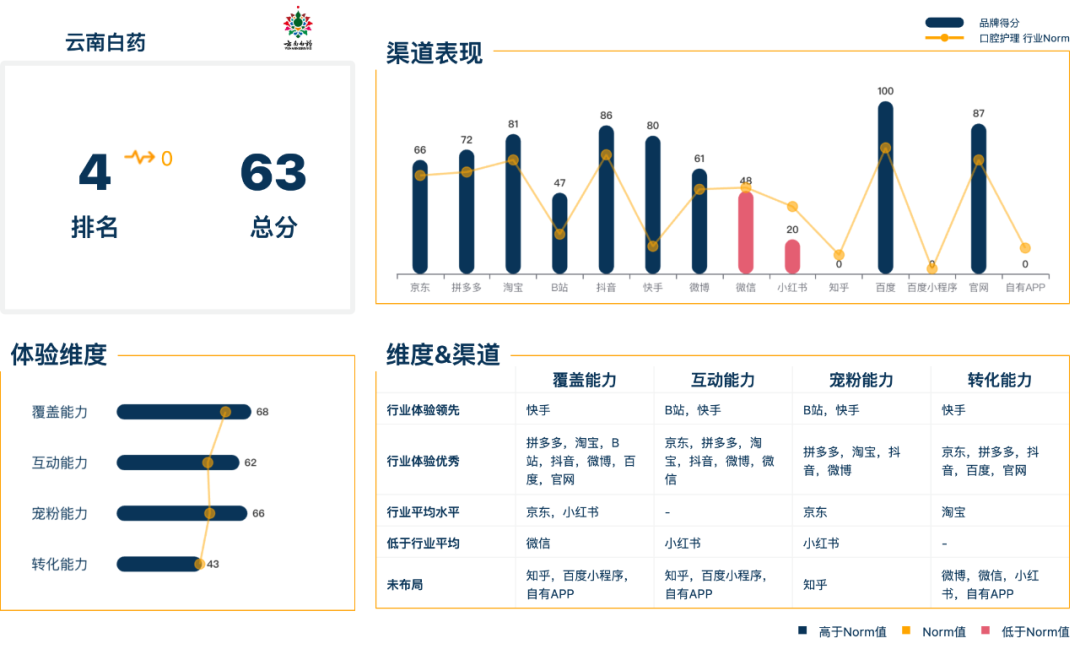

►TOP 4 云南白药

口腔护理行业排名第4是『云南白药』,品牌排名未变,品牌体验得分为63分。

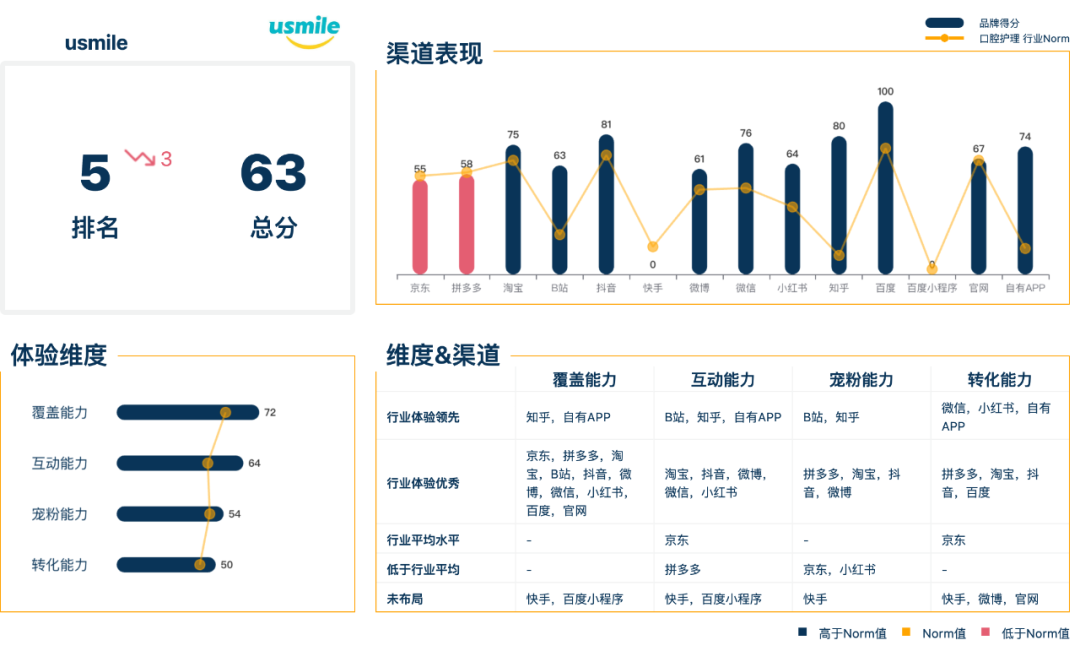

►TOP 5 usmile

口腔护理行业排名第5是『usmile』,品牌排名相对上一期下降3名,品牌体验得分为63分。

►TOP 6 好来

口腔护理行业排名第6是『好来』,品牌排名相对上一期上升2名,品牌体验得分为62分。

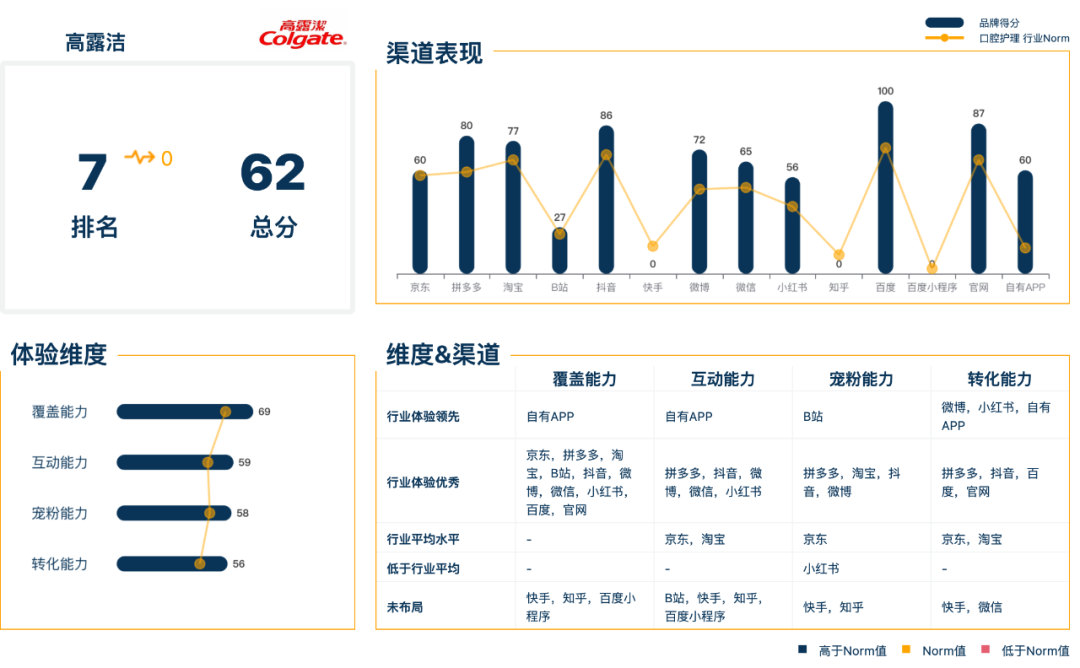

►TOP 7 高露洁

口腔护理行业排名第7是『高露洁』,品牌排名未变,品牌体验得分为62分。

►TOP 8 松下

口腔护理行业排名第8是『松下』,品牌排名相对上一期下降5名,品牌体验得分为60分。

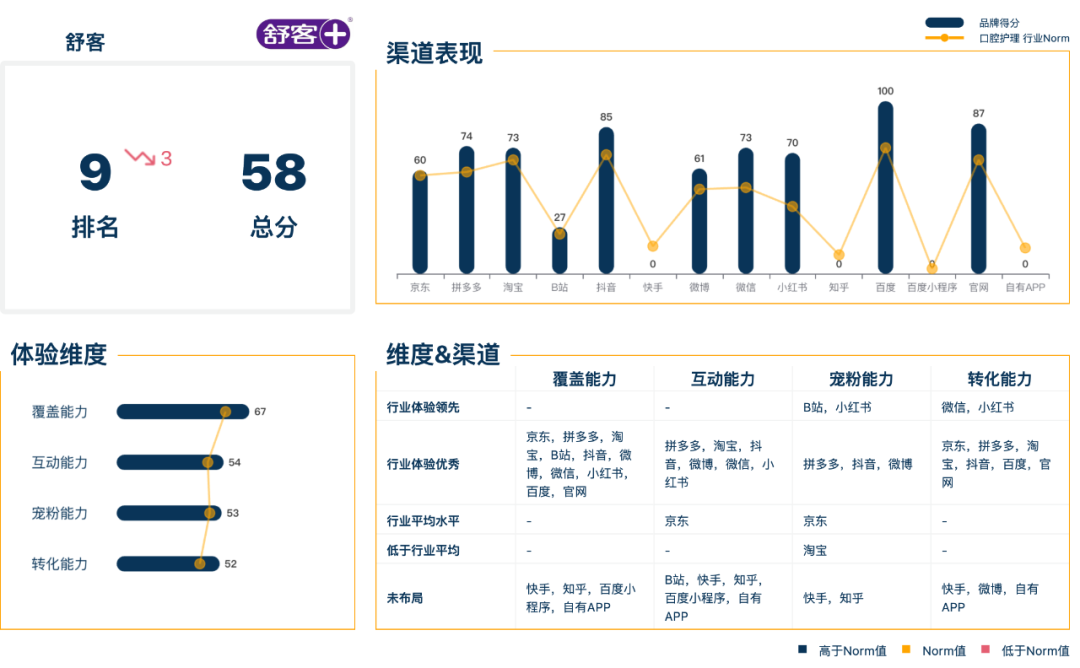

►TOP 9 舒客

口腔护理行业排名第9是『舒客』,品牌排名相对上一期下降3名,品牌体验得分为58分。

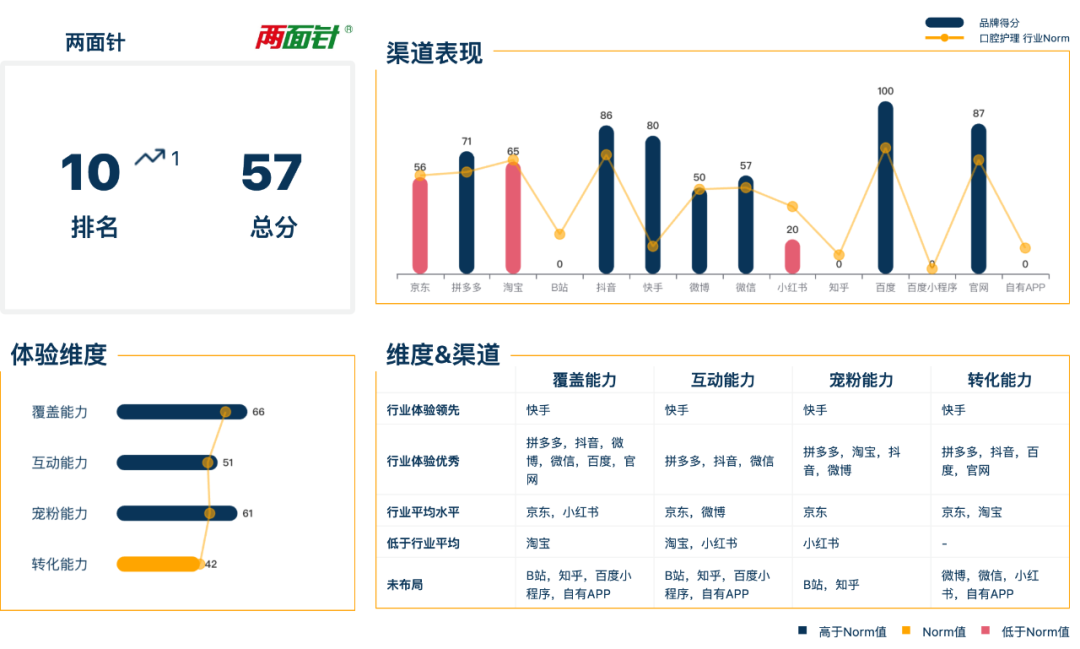

►TOP 10 两面针

口腔护理行业排名第10是『两面针』,品牌排名相对上一期上升1名,品牌体验得分为57分。

.png)